Californie La financiarisation de l’eau submergée par l’échec des contrats à terme

De la marchandisation à la financiarisation de l’eau en Californie. Le mythe de financiarisation de l’eau submergé par l’échec des contrats à terme sur l’eau

L’État de Californie, semi-aride et aride, constitue un des hotspots majeurs affectés par le réchauffement climatique. Sa production agricole essentiellement irriguée assure une partie importante de l’approvisionnement en fruits et légumes des USA et du Canada.

Dans ce contexte, l’utilisation de l’eau urbaine a diminué au cours des deux dernières décennies malgré la hausse de la démographie, tandis que les économies d’eau pour l’agriculture sont limitées par les types de variétés cultivées inadaptées à l’évolution du climat.

Le système des droits à l’eau y est complexe. Il est le fruit d’une histoire qui superpose contraintes des traités, l’intervention de l’État fédéral, la gestion de l’État de Californie et celle des autorités territoriales. Depuis la conquête de l’ouest, il existe des droits majeurs à l’eau, ceux de première appropriation. Ils sont liés à la propriété foncière. De très grands aménagements ont été effectués par l’État fédéral, la Californie et les villes, barrages immenses permettant le stockage de l’eau, canaux, établissant des communications entre bassins.

Les droits d’usage acquis peuvent être vendus ou loués avec certaines limitations. Cependant les eaux souterraines pâtissent d’être surexploitées en raison de retards préjudiciables dans la législation en cours. Dans onze bassins sinistrés par les sècheresses, mais dont les plantations productivistes ont besoin d’une irrigation soutenue en période d’étiage, ont été institués des marchés de l’eau de tailles diverses. Ils ne sont pas interconnectés. Selon le niveau des prix de l’eau, certaines cultures utiles sont abandonnées au profit de celles qui présentent une plus forte valeur ajoutée ou des terrains sont mis en jachère pour vendre ou mettre à bail les droits d’eau qui y sont attachés. Les transactions sur ces marchés ne représentent que 4% de l’eau utilisée par l’agriculture et les villes.

Sur la base des prix de l’eau collectés sur les 5 principaux marchés d’eau de surface et les quatre plus grands marché d’eau souterraine, hors transport chez l’acheteur, a été établi par deux sociétés privées, Veles Water et WestWater Research, un indice pondéré hebdomadaire prétendant « refléter » le prix de l’eau échangé dans l’ensemble de la Californie, le NQH20. Cet indice est présenté comme indiquant le « vrai » prix de l’eau. Il constitue une référence (prix spot) pour les contrats à terme sur l’eau créés par CME groupe, décembre 2020 et portés par les bourses de Chicago et le Nasdaq. Ce type de contrats permet de parier sur le prix à venir d’un « sous-jacent », par exemple, le pétrole WTI ou le soja, mais aussi une monnaie ou un indice.

Alors que les contrats future sur les matières premières stipulent l’éventuelle livraison d’une marchandise physique à l’échéance, pour l’eau, en Californie cet élément est omis, en raison des caractéristiques de ces marchés. Aucun transfert d’eau concret entre agents pour pallier les effets des sècheresses n’est donc engagé. Car il est impossible de marchandiser l’eau comme le pétrole et l’or. La qualité des masses d’eau n’est ni évaluée ni classée comme c’est le cas pour les matières premières. Le déplacement de quantités importantes d’eau, leur rétention par stockage, sont coûteux et inefficaces, surtout entre bassins non connectés ou éloignés.

Ainsi, fonctionneraient-ils sur un plan abstrait uniquement financier-monétaire, avec l’ambition d’impliquer de gros utilisateurs d’eau qui voudraient se couvrir sur un prix de l’eau futur en tant que coût d’un facteur de production (hedgers) (villes, industries et agriculteurs) et des spéculateurs qui espèreraient faire des profits rapides, grâce à la volatilité des cotations avant de sortir des contrats.

L’impudence de la finance atteint ici son comble symbolique, en ignorant ainsi la valeur globale de l’eau, et son accès qui devrait être défendu, promu et développé en tant que droit humain inaliénable.

On peut s’inquiéter. (Pedro Arrojo ; 08-2021) Cet exercice financier ne va-t-il pas tirer les prix de l’eau au-delà des sommets atteints en période de sècheresse sur ces marchés très limités territorialement et en quantité échangée ? En cas d’effet général d’entraînement de ces pseudo prix « marginaux », quel serait l’impact de cette augmentation sur l’exclusion par les prix des usagers domestiques qui souffrent déjà de rationnement, surtout à l’extérieur des grandes villes ? Quid du droit humain à l’eau ?

Quel impact d’éviction supplémentaire pour les cultures utiles mais moins rentables ? Quel coût additionnel insupportable pour les achats d’eau pour l’environnement rendus nécessaires par le système privé de droits ?

Le 22 mars 2022, une coalition internationale d’élus à l’initiative de l’Agora des Habitants de la Terre s’est constituée pour mettre en échec la financiarisation généralisée de l’eau à partir du signal californien.

Plus de vingt mois après cette introduction en bourse, il commence à devenir possible d’évaluer ses conséquences sur le prix et les allocations d’eau dans le système californien.

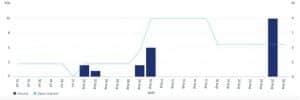

- Le volume des contrats à terme est très faible. Chaque contrat doit compter 10 acres-pieds (10 fois 1233,48m3). Des études empiriques comparatives pour déterminer un début de succès d’un marché future de matières premières indiquent le seuil de 1000 contrats-jour (Gorham et Kundu, 2012). Un marché dont le volume de transaction est faible est appelé « illiquide » ( Jingjing Wang, Xiaoyang Wang, 2022)

Le graphique qui suit montre le nombre extrêmement faible de transactions, aggravé par leur absence sur des périodes longues.

« L’intérêt ouvert est le nombre total de contrats à terme détenus par les participants au marché à la fin de la journée » CME group

- Les prix spots retracés par l’indice sont corrélés aux épisodes de sècheresse dans ces zones.

- Mais, ailleurs, 96% de la quantité d’eau utilisée, les acteurs sont liés par des contrats, dans les conditions de l’organisation publique-privée des allocations. On ne note pas, jusqu’à présent, une majoration particulière des prix qui indiquerait une dépendance à ces cotations, plutôt qu’aux contraintes climatiques et géographiques.

- Concernant les préoccupations prévisionnelles citées plus haut, ce marché à terme n’a rien changé du tout au business as usual des ventes et achats des droits d’eau dans le système californien et n’a pas aggravé les conséquences indésirables de la marchandisation de l’eau eu égard aux droits humains et à la sauvegarde des écosystèmes.

e.. Par rapport à la communication initiale de CME group, prise par certains pour argent comptant, pourquoi cette inefficience et cet échec ? Peut-il être seulement provisoire ? En cas d’amélioration et de rebond, peut-on vraiment redouter une généralisation mondiale de ces futures ?

Selon l’ensemble des études, les marchés à terme de matières premières dépendent au premier chef des marchés physiques. À l’activité large, homogène, consistante et fréquente de ces derniers correspond le besoin de couverture des agents, qui en est la raison d’être, et la condition majeure d’un nombre satisfaisant de transactions.

Inventorions d’abord les caractéristiques des 5 marchés d’eau de surface et des 4 marchés d’aquifères objets de l’indice spot.

- Sur ces marchés au comptant, le secteur agricole constitue le plus important fournisseur ; le secteur des collectivités locales et les industriels, le plus grand acheteur.

Les transactions sont de deux types, baux à durée variable (un ou deux ans), 95% du volume total ; ventes définitives. (Données société privée Waterlitix 2009-2018)

On peut mettre sur le marché des masses d’eau de surface, souterraines, ou traitées pour le reuse. Chaque origine y est affectée de règlementations particulières et subit des coûts différents.

- Les ventes de droits d’eau souffrent d’un manque d’homogénéité dans le système des marchés californiens considérés. On note un écart énorme entre le prix des baux et ceux des ventes définitives. Selon Schwabe (2020), le prix moyen des baux ne représente que 6,5% du prix des ventes définitives.

- Il existe des écarts à la moyenne très importants selon l’appartenance des agents à l’un des secteurs définis plus haut. Selon Schwabe et al. 2020, de 2009 à 2018, c’est le secteur agricole qui a le plus vendu de droits, à hauteur de 73%, tandis que le secteur urbain-industriel en a acheté 46%.

Il existe des ventes entre agents à l’intérieur des secteurs. Selon Toll et al.. (2019), les ventes du secteur agricole vers le secteur urbain ont bénéficié d’une « prime » de 220%, et à l’intérieur de ce dernier secteur de 223%. Les baux du secteur urbains achetés par les agriculteurs subissent une décote de 44%.

On note sans surprise des disparités de prix entre les marchés au comptant. Leurs frontières sont hydrologiques et administratives (bassins versants). Un ensemble de causes, climatiques, écosystémiques, culturales, démographiques, sociales, économiques, jouent un rôle relativement différencié selon les bassins. De ce fait, les degrés de rareté de l’eau peuvent se révéler divergents.

- D’autres hétérogénéités existent. Elles sont mentionnées par Jingjing Wang, Xiaoyang Wang, p. 29, 2022. « D’autres hétérogénéités potentielles comprennent la source d’eau (p. ex., les eaux de surface par rapport aux eaux souterraines), la propriété des droits d’utilisation de l’eau (p. ex., propriété commune par rapport à la propriété privée), l’ancienneté (p. ex., les personnes âgées par rapport aux eaux souterraines), la qualité de l’eau et les contraintes juridiques et culturelles ».

- Des études empiriques indiqueraient que le pouvoir de marché de certains acteurs sur de petits marchés isolés serait responsable d’un niveau de prix plus élevé de 6% mais d’une hausse très faible des variations de prix, même si ce pouvoir n’est lui-même pas homogène.

- La taille des marchés agrégés est relativement petite. Schwabe et al (2020) évaluent à 300 millions de $ en 2018 l’ensemble des transactions. Au cours des années 1987-2009, pour lesquelles on peut disposer de données publiées, on ne compte que 30 transactions par an. Actuellement la mise à jour hebdomadaire de l’indice est difficile.

- Comme les volumes de besoins de couverture créent le demande de contrats à terme, rien ne vient soutenir l’ampleur des marchés à terme.

- L’indice SPOT NQH2O est la moyenne pondérée des prix par les quantités échangées sur ces 9 marchés. Il exclut tout autre coût. Cet indice est publié une fois par semaine. Du fait des hétérogénéités, décrites plus haut, sur ces marchés au comptant atones, le prix spot ne peut fournir aucune information actualisée et pertinente pour un hedger qui veut se couvrir sur un bassin particulier.

- Car, l’information sur ces marchés n’est pas disponible hors ces signaux prix incertains, présentés par la publicité de CME group comme exprimant le « vrai prix de l’eau » en Californie.

Cette information était publiée jusqu’en 2009 par une revue professionnelle (Stratecon 2021). WestWater Research a repris la collecte des données dans une base privée, Waterlitix. Le public n’y a donc pas couramment accès. Ces marchés ne sont pas suffisamment transparents aussi du point de vue des spéculateurs non impliqués dans les marchés physiques au comptant, pourtant conviés à gagner de l’argent en assurant la liquidité nécessaire à ce marché de futures. (Jingjing Wang, Xiaoyang Wang, 2022).

- Comme il n’existe pas de marché centralisé, que ces marchés de droits à l’eau sont autonomes et séparés, que de nombreuses hétérogénéités sont constatées, que l’opacité règne, la construction de l’index spot NQH2O, qui devrait inspirer confiance, est très délicate.

- Se fondant sur les données privées de Waterlitix, les données d’entrées restent inconnues. La formule, évoquée en termes très généraux (prix pondérés par les volumes), comporte aussi un algorithme de lissage. Ce qui tronque les variations brutales de prix. Elle n’est pas publiée par Veles Water, car elle a fait l’objet d’un dépôt de brevet. Rien n’est donc reproductible et vérifiable. La privatisation de la formule vient donc aggraver la privatisation des données pour aboutir à un fiasco supplémentaire.

- Le choix de l’envergure spatiale étroite de l’indice est contesté par la littérature économique. (Lien et Tse ; 2006). Car des marchés au comptant atones et de faible taille ne peuvent que conduire à un échec du marché à terme. Mais si l’on incorporait dans un index réformé les marchés d’autres États de l’ouest américain, solution préconisée par Jingjing Wang, Xiaoyang Wang, 2022 la faible corrélation des prix entre ces marchés empêcherait la participation des hedgers.

Du fait du petit nombre de contrats conclus, le marché ne bénéficie pas de la « liquidité » qu’offrent les actions des spéculateurs. En cas d’écarts importants avec le prix futur fixé-couvrant par construction les risques générés par fluctuations climatiques erratiques à venir- les déboucler devient difficile, prend du temps et entraîne des pertes supplémentaires.

Mais surtout, « Le marché à terme de l’eau ne réussit pas à séduire les agriculteurs californiens » (Reuters ; 06-2021)

Aucune eau n’est livrable en fin de contrat. Or, c’est le problème de l’allocation réelle d’eau qui doit être résolu en période de sècheresse et de pénurie. Car, en ce cas, il n’y a plus, ou très peu, d’eau à acheter, au comptant, sur de petits marchés séparés, lorsque la ressource disponible manque et que les allocations d’eau gérées par le gouvernement sont épuisées. Le prix spot affiché est alors établi sur quelques transactions disparates.

Mais surtout, à quoi sert donc de disposer des ressources financières prévues à terme si elles ne permettent pas d’engager l’utilisation ou la production projetée ?

Il nous faut donc constater l’aporie des solutions proposées par les économistes main stream pour sauver ce premier marché des futures sur l’eau. Une meilleure information des parties prenantes et une réfaction de l’indice ne changerait rien aux mauvaises conditions structurelles des marchés physiques de droits et aux graves pénuries d’eau à ce stade du réchauffement climatique. Ces constats devraient conduire à une transformation politique rapide du partage de l’eau et à l’éradication de l’agriculture productiviste inadaptée.

Cette analyse devrait fournir des indications sur les possibilités de créer d’autres marchés à terme de l’eau dans le monde, éventuellement en tirant quelques leçons de l’échec californien.

La première condition, c’est l’existence de marchés physiques de droits d’eau aux volumes importants, très actifs, aux transactions fréquentes et permanentes. Ainsi la demande de couverture alimente le marché à terme et peut le rendre « liquide » en attirant les spéculateurs.

La seconde, c’est l’accès continu et immédiat à une information complète sur les transactions. Cet accès doit être fourni par une autorité digne de confiance et impartiale.

L’Australie, dans le bassin Murray Darling, satisfait à ces deux critères, comme le montre une étude récente sur les marchés cap and trade (Mounier et Uso 10/2022). La grande partie des allocations d’eau se font par les marchés, et l’information sur les quantités et les prix est publiée régulièrement sous la responsabilité des États. D’autre part, un organisme du ministère australien de l’agriculture publie de nombreux rapports et études sur les marchés de l’eau (ABARES https://www.agriculture.gov.au/abares/research-topics/water).

Cependant, ces modalités nécessaires ne sont pas suffisantes pour mettre en place des marchés de contrats à terme.

En effet, les marchés de droits au comptant sont particulièrement hétérogènes. On compte plus de 150 classes de droits d’eau dans les 22 bassins versants. Mais les allocations d’eau peuvent varier selon les bassins versants et dans chaque bassin en fonction des conditions météorologiques et la disponibilité de l’eau. La mise à jour est effectuée chaque quinzaine. Élément de complexité supplémentaire pour définir les allocations correspondant à ces droits, ils sont gérés différemment par chaque État en fonction de ses objectifs sur le partage de l’eau et les priorités qu’il a établies.

On note un pouvoir politique fort des agriculteurs productivistes qui entraine une pression sur les attributions des allocations qui vient s’ajouter à leur pouvoir de marché.

Le besoin de couverture des agents sur chaque territoire hydrologique se réalise donc dans une ingénierie fine des contrats entre agents participant au marché au comptant, connaissant les règles locales et les pratiques d’allocation. C’est la seule solution pour obtenir une quantité d’eau précise, à un endroit défini, dans une fourchette de prix donnée, à une échéance prévue.

Pour aider à ces opérations dans le futur, le ministère de l’agriculture délivre des prévisions météo annuelles selon quatre scénarios y associant des prix par milliers de m3.

Car, il est inenvisageable de mettre en place un indice spot général dont on se demande comment il pourrait rendre compte de cette hétérogénéité et de cette complexité.

ABARES https://www.agriculture.gov.au/abares/research-topics/water.

Cao, H.H., et H. Ou-Yang. 2008. « Différences d’opinion sur l’information publique et la négociation spéculative d’actions et d’options. » The Review of Financial Studies 22(1):299-335.

Debreu, G. 1959. « Théorie de la valeur: une analyse axiomatique de l’équilibre économique. » Non. 17.

Yale University Press.

Groupe CME https://www.cmegroup.com/daily_bulletin/monthly_volume/Web_Volume_Report_CME.pdf

p.2

Hansen, K., R. Howitt et J. Williams. 2014. « Un test économétrique de la structure du marché de l’eau dans l’ouest des États-Unis. « Natural Resources Journal 55(1): 127-155.

How allocations work in the Murray–Darling Basin https://www.mdba.gov.au/water-management/allocations-states-mdba/guide-allocations

Nasdaq 2019. « Nasdaq Veles California Water Index. » URL : https://indexes.nasdaqomx.com/docs/methodology_NQH2O.pdf

Nasdaq 2020. « Nasdaq Veles Water Indexes A Clear Solution for Water Price Discovery. » URL : https://www.nasdaq.com/solutions/nasdaq-veles-water-index

Schwabe, K., M. Nemati, C. Landry et G. Zimmerman. 2020. « Water markets in the western United States: Trends and opportunities ». Eau 12(1):233.

Toll, K., C.D. Broadbent et Q. Beeson. 2019. « Déterminants des prix du marché de l’eau dans l’ouest des États-Unis ». Économie et politique de l’eau 5(03):1950002.

Why is water illiquid Jingjing Wang Xiaoyang Wang 2022 https://onlinelibrary.wiley.com/doi/10.1002/aepp.13225

Agora des habitants de la terre https://agora-humanite.org/

Pedro Arrojo Agudo https://daccess-ods.un.org/tmp/8487908.84017944.html

Vous avez un compte ?

Mot de passe oublié ?Ajouter un compte Facebook ?

Nouveau sur Marsactu ?

S'inscrire

Commentaires

0 commentaire(s)

Rejoignez-la communauté Marsactu pour, vous aussi, contribuer au débat local. Découvrez nos offres

ou connectez-vous si vous êtes déjà abonné.